こんにちは!岐阜県等で税理士として活動している平阪です。

今年は梅雨入りも早く、梅雨明け後は暑い夏になりそうですね。

夏といえばそうめん!!我が家のそうめん流し器も冬眠から目覚めて今年の稼働に備えております。

我が家ではそうめんをするときは必ずそうめん流し器を使って楽しみます。普通に食べるよりも盛り上がりますし、なにより流したほうが断然おいしいんですよねー。

早くめんつゆに氷と分葱をいれて流しそうめんを食べたい!

・・・と、なぜのっけから流しそうめんの話をしたかといいますと、先日、今年新規開業される方と話す機会がありまして、「決算とか、確定申告とか、なにがなんだかわからない」という話題になったんですね。

会計業界にいると忘れがちなのですが、金沢市役所に勤務していたころは確かに決算と確定申告の違いは?と聞かれてもチンプンカンプンだったのを思い出しました。

そこで本日は、決算から確定申告の「流れ」をざっくりと解説したいと思います!

もくじ

・決算書ができるまで

・確定申告書ができるまで

目次

・決算書ができるまで

それではまず決算とはどのようなものかを事例を使って説明します。

個人事業主である納税太郎の2020年1年間の取引

①10万円の商品を仕入れ、それを30万円で販売する

②上記取引が年間10回あった

③年間の仕入れ以外の経費は、消耗品費10万円のみだった

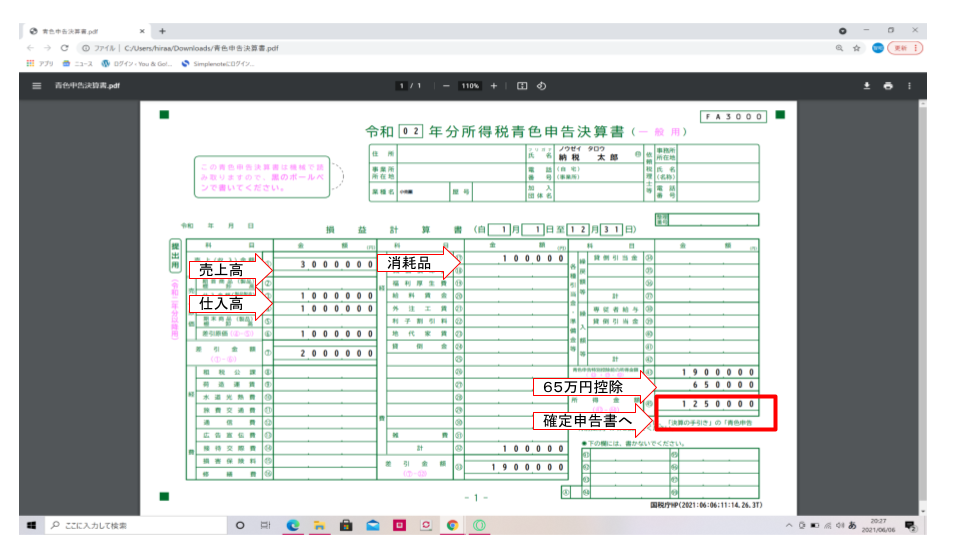

このような事業者の場合、決算書はどうなるのでしょうか?

まず、①と②の取引があるごとに、売り上げは30万円発生し、仕入れは10万円発生するので、

年間の売り上げは30万円×10回=300万円

年間の仕入れは10万円×10回=100万円

となります。

この取引以外に発生する取引は、消耗品の10万円のみですので、決算書は次のようになります。

ここでひとつ注意してもらいたいのが、決算書の右下に矢印で「65万円控除」と示されている部分。

これは「青色申告特別控除」と呼ばれるものでして、確定申告の申告方法で「青色申告」を選び、かつ複式簿記で計算するなどの要件を満たすと65万円を所得から控除できる、というルールです。(確定申告には、青色申告のほか白色申告というものもあります)

後述しますが、「控除」と呼ばれるもののうち、社会保険料控除などの「所得控除」と呼ばれるものは確定申告書でしか出てこないのですが、この「青色申告特別控除」だけは決算書に表示されるんですね。

このように、決算書では、年間の収入金額から年間の費用を引き、さらに青色申告特別控除を引いたものが決算書上の利益となります。

今回の例ですと、

① 売り上げ 300万円

② 仕入れ 100万円

③ 消耗品 10万円

① - ② - ③ - 65万円 = 125万円

が確定申告書に引き継がれる金額になります。

・確定申告書ができるまで

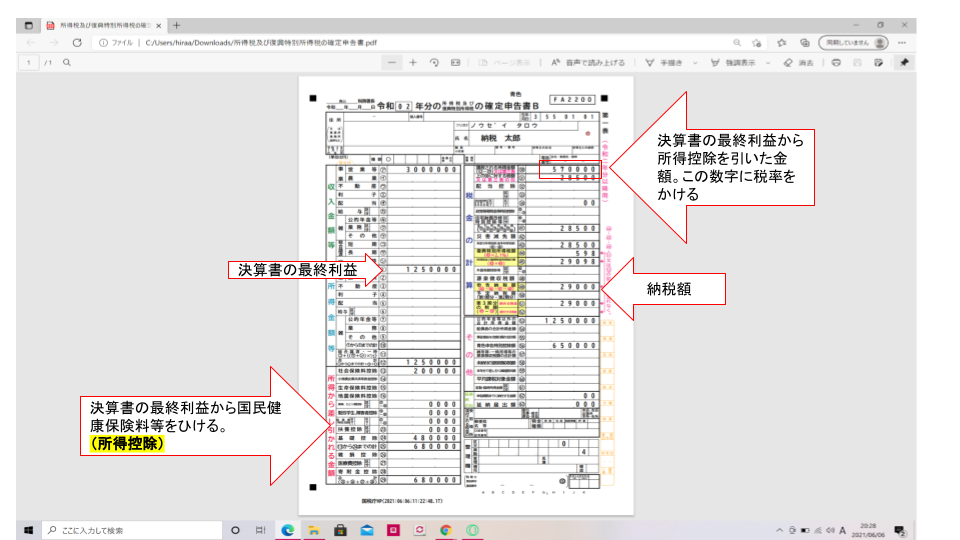

確定申告書では、決算書で出した利益(上記例でいう125万円)から、所得控除と呼ばれる各種控除を引いて、税金の計算の元となる所得金額を算出します。

※このほかにも、株式を売った場合の所得や不動産を売った場合の所得などがある場合は確定申告書で所得の合算を行ったりしますが、ここではざっくりと流れを説明するため、詳細には触れません。

所得控除には国民健康保険料などの社会保険料控除や、医療費を支払った場合の医療費控除、誰でも一律に対象となる基礎控除など、様々な控除が存在します。

確定申告がわかりづらい理由として、この所得控除があるのではないか、と感じます。

特に分かりずらいのが「社会保険料控除」ではないでしょうか。

個人事業主でも、従業員を雇っている場合は、社会保険料の事業主負担分は「決算書上の経費」として法定福利費で処理しますが、事業主本人の社会保険料は基本的には決算書上の経費にならず、「所得控除」で引かれるんですね。

とりあえず 「自身の社会保険料は所得控除で」と覚えておきましょう。

そのほか、医療費控除やふるさと納税などの寄付金控除も、決算書ではなく、所得控除として確定申告書で計算されます。

確定申告書の説明が長くなってしまいましたが、納税太郎の所得控除を

①社会保険料控除 20万円(国民健康保険料を年間20万円支払った)

②基礎控除 48万円

のみだとすると、

①決算書で計算された金額 125万円

②所得控除額 68万円

となり、確定申告書で計算される所得金額は、①-②の57万円となります。(下図参照)

こうして計算された57万円に、税率をかけて所得税額が出る、という流れになっています。

というわけで、今回は決算書から確定申告書への流れをごく簡単に説明しました。なんでもそうですが、概要を少しでも理解してから細部を学んだほうが早く理解ができると思います。

本解説が少しでも皆様の事業のお役にたったら幸いです。それでは!