こんにちは、岐阜県を中心に税理士として活動している平阪です!

今年も大雨が降りましたね・・

全国的にも大雨被害が相次いでいますが、飛騨地方は2018年、2020年と大雨に見舞われ、今年も国道41号線が通行止めになる被害が出てしまったようです。

今回の豪雨に限らず、7月には熱海市で土砂災害があったりと、近年大きな災害が発生しない年はないんじゃないかと思うほどの状況です。

今年の豪雨では全国の様々な場所で多くの被害が出ましたが、被災自治体へ災害義援金を送りたいと考えている方も多いのではないでしょうか?

災害義援金については、申告等を行えば、所得税や住民税の税額を少なくできる場合があります。

支援先によってはふるさと納税と認められる場合もあり、国としても災害自治体への義援金に対しては税制面からサポートしているんですね。

というわけで、本日は個人の方が義援金を送った場合の税金についてお伝えしたいと思います!

目次

災害義援金を送った場合の税務上のメリットは?

個人が被災地支援のために義援金を送る場合、その義援金が「特定寄付金」に該当すれば寄付金控除またはふるさと納税の対象となります。

義援金が「特定寄付金」に該当するかどうかは、義援金を送った団体がどこかによって決められています。

義援金が特定寄付金になる場合

義援金が特定寄付金として認められるのは、以下の団体に直接義援金を送った場合にかぎられます。

- 地方公共団体に対する義援金

- 被災地の地方公共団体に設置された災害対策本部に対する義援金

- 募金団体を通じて、被災地の地方公共団体に支払われることが明らかな義援金

これらの団体に義援金を送った場合のみ、特定寄付金と認定され、税金面での優遇措置がうけられるのです。

なので、職場の有志で組織した団体などを通じて送った場合は、基本的には税金面での優遇措置が受けられないんですね。

義援金で税金が安くなるパターン2つ

それでは、義援金が特定寄付金に該当する場合、どのように税金が安くなるのでしょうか?

特定寄付金に該当する義援金の場合は、

①寄付金控除という仕組みで税金が安くなる

②ふるさと納税に該当して税金が安くなる

のどちらかを選択適用できます。

①の寄付金控除とは、「支払った寄付金-2,000円」が所得から差し引かれる制度をいいます。

②ふるさと納税とは、「支払った寄付金-2,000円」が所得税または住民税から差し引かれる制度をいいます。

ん、なにが違うの?という声が聞こえてきそうなので、具体例で説明しますね。

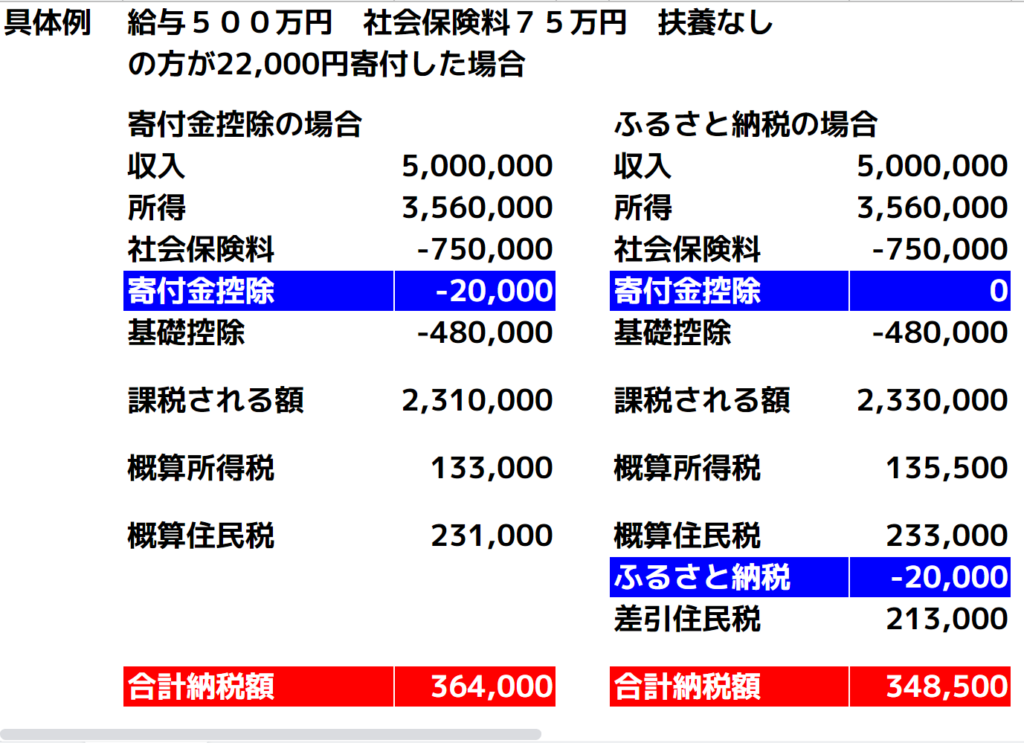

例えば、仮に給与500万円、社会保険料75万円、扶養なしのサラリーマンが義援金を22,000円送ったとします。

①寄付金控除を選択した場合は、

所得 3,560,000円(収入から給与所得控除を引いた金額)から、

社会保険料 750,000円

寄付金控除 20,000円(義援金22,000円-2,000円)

基礎控除 480,000円

を引いた金額 2,310,000円

に対して課税されます。

税額は 所得税 133,000円 住民税 231,000円 くらいです。

②ふるさと納税を選択した場合は、

所得 3,560,000円(収入から給与所得控除を引いた金額)から、

社会保険料 750,000円

基礎控除 480,000円

を引いた金額 2,330,000円

に対して課税されます。

税額は所得税 135,500円 住民税 233,000円 くらいです。

上記税額から、義援金20,000円-2,000円の20,000円が

税金から直接引かれる形になります。

(実際は少し違うのですが、イメージとしてはこのような形です。)

①と②を比較すると分かるのですが、通常、①寄付金控除を選択するよりも、②ふるさと納税を選択するほうが税金が安くなる場合が多いです。

ただし、ふるさと納税で控除される税額には所得に応じた上限額がありますので、その上限を超えた分については税金が安くなりません。

所得に応じた上限額の概算は、下記サイトの中段 全額控除されるふるさと納税額(年間上限)の目安 などを参照に調べることができます。

税金を安くするための手続き

具体的に税金を安くするためには、どのような手続きをする必要があるのでしょうか?

まず、寄付金控除を選択する場合は、問答無用で確定申告をする必要があります。

必要書類を添付のうえ、寄付金控除額を記載した確定申告書を税務署に提出することにより税金を安くします。

医療費控除と同じような手続きだと思えば大丈夫です。

つづいて、ふるさと納税を選択する場合です。

基本的には確定申告で申告するのですが、地方公共団体や災害対策本部に義援金を支払う場合は、ふるさと納税ワンストップ特例の対象となりますので、「寄付金税額控除に係る申告特例申請書」を義援金を送った地方自治体に送付すれば、確定申告をする必要はありません。

②各ふるさと納税先の自治体に「寄付金税額控除に係る申告特例申請書」を提出した場合

確定申告をしなくとも、自動的に翌年の住民税が控除される制度のことです。

ちなみに「さとふる」などのサイトを、ふるさと納税をする際に利用している方もいらっしゃるかと思いますが、災害義援金も支払うことができますし、「寄付金税額控除に係る申告特例申請書」も、「さとふる」内でダウンロードできたりもしますし、これらのサイトを利用して義援金を支払うのが一番効率的かつ税制面での優遇を受けられて良いと思います。

わたしも微力ながら支援金を送らせていただきました。一日も早い復興を切に願っています。

というわけで、本日は災害義援金に係る税金についてお話ししました。ではまた!