こんにちは!岐阜県高山市などで税理士として活動している平阪です。

先日、岐阜県下呂市の「飛騨小坂ふれあいの森キャンプ場」に家族5人でキャンプに行ってきました!

天候は雨に少し降られたりといまいちでしたが、竹馬やフリスピーなどの貸し出しもあり、こどもたちは楽しめたようです♪

ただ、私としては痛恨のミスをしてしまいまして・・

夕ご飯はバーベキューをメインに、はんごうでご飯を焚いて、ダッチオーブンで温野菜をつくって食べよう!と意気込んで準備していたのですが、なんと、ダッチオーブンを持っていき忘れてしまったのです・・

忘れ去られたダッチオーブン

温野菜にすべく準備していた野菜は、仕方がないのでバーベキューコンロで普通の焼き野菜となりました。

やっぱりなにごとも準備は抜け漏れをなくやるのが大切ですよね。

ちなみに、税務会計の世界で、わたし的に一番やったらまずいミスというものがあります。

今回はそんな話をしていきたいと思います♪

一番やってはいけないミスとは?

税務会計の世界で、個人的に一番やってはいけないミスとは、ずばり、

「消費税簡易課税制度選択届出書」の提出、取消し関係の手続きです。

この届出書1枚出すかどうかで、消費税の納税額が数十万円違ってくることもある、世にも恐ろしい届出書なんですね。

そもそも、消費税の課税方法は、本則課税と簡易課税の2種類があります。

この「消費税簡易課税制度選択届出書」とは、ざっくりいうと、消費税を本則課税でおさめるか、簡易課税でおさめるかを決める届出書になるのですが、消費税の場合、本則課税と簡易課税では計算方法がまるで違い、大きく税額が変わることもあるのです。

「大きく税額が変わるとかいわれても、ピンとこないなー」と思われている方もいらっしゃると思いますので、消費税の簡単な計算方法を解説します。

※以下個人事業主を想定しています。細かい特例などはありますが、あくまで原則的な話です。

消費税の課税対象者とは?

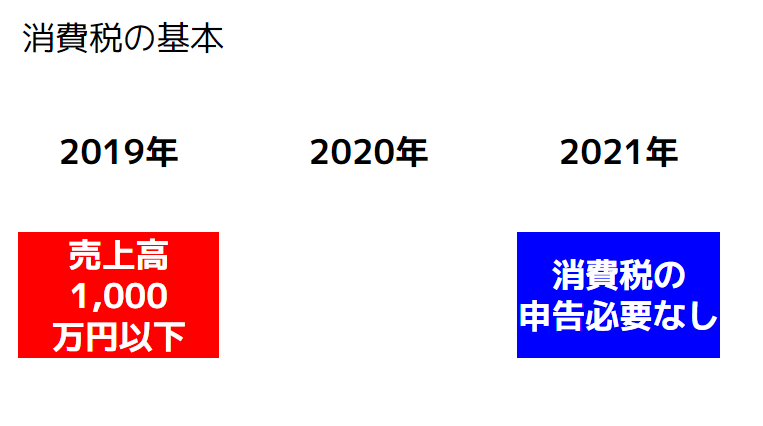

消費税の課税対象者(確定申告の際、所得税のほかに消費税を税務署に納める必要がある人)は、前々年の(課税)売上が1,000万円超の人 となります。

なので、前々年の(課税)売上が1,000万円以下の人は、今年どれだけ稼ごうが、消費税は納めなくても良いということになります。

前々年の(課税)売上が1,000万円を超えている場合は、今年度は消費税の課税事業者となるわけですが、その際、本則課税 と 簡易課税 のいずれかで申告できるということになります。

前々年の(課税)売上が5,000万円超の場合は強制的に本則課税になってしまいます。

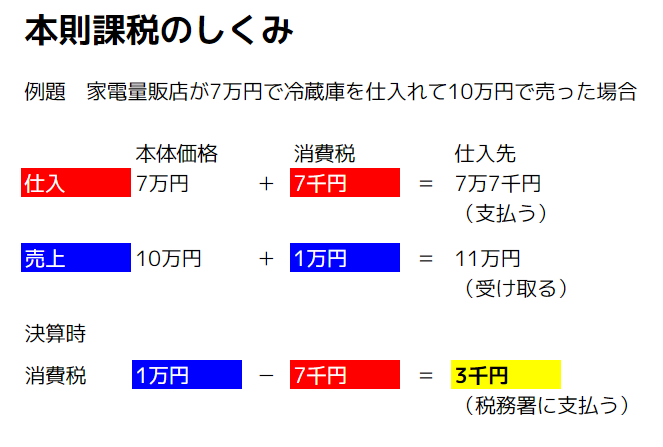

本則課税とはどんな制度?

それでは本則課税とはどのような制度でしょうか?図解で説明します。

上記の例で考えていきましょう。

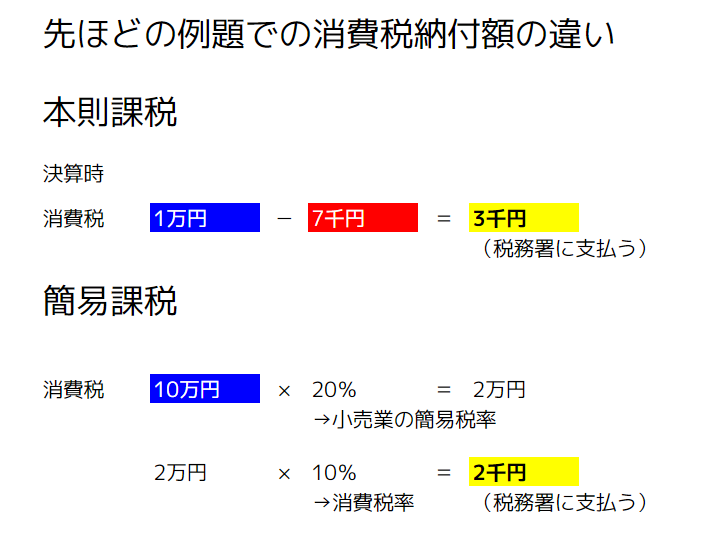

家電量販店が7万円で冷蔵庫を仕入れ、10万円で売る場合。

①冷蔵庫を仕入れる際、本体価格7万円と消費税7千円、合計7万7千円を仕入れ先に支払う

②冷蔵庫を売る際、本体価格10万円と消費税1万円、合計11万円を顧客から受け取る

③決算時、預かった消費税1万円から支払った消費税7千円を差し引いた3千円を税務署に支払う

このような仕組みが本則課税です。

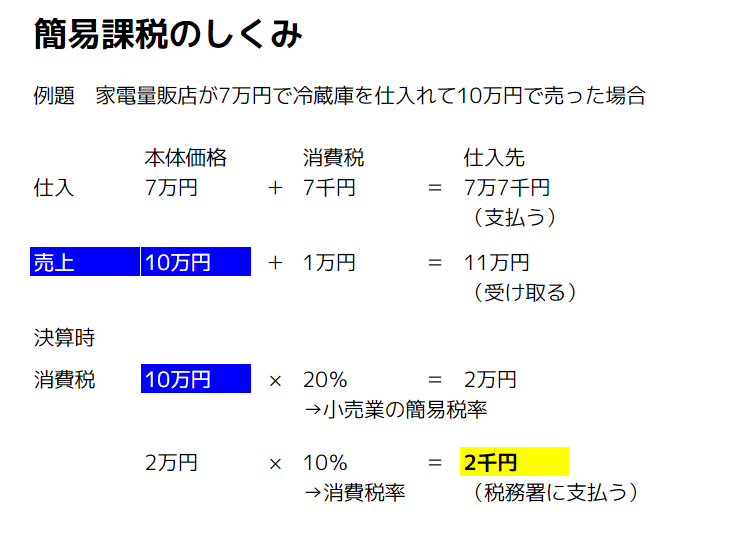

簡易課税とはどんな制度?

つづいて簡易課税とはどのような制度でしょうか?図解で説明します。

上記の例で考えていきましょう。

家電量販店が7万円で冷蔵庫を仕入れ、10万円で売る場合。

①7万円で仕入れる際、本体価格7万円と消費税7千円、合計7万7千円を仕入れ先に支払う

②冷蔵庫を売る際、本体価格10万円と消費税1万円、合計11万円を顧客から受け取る

③決算時、売上金額10万円に一定の率をかけ、消費税を計算し、税務署に納付する。(事例の場合では2千円

このような仕組みが簡易課税です。

これらの計算方法の違いを見て、思うことありませんか?

そう、本則課税は良いとして、簡易課税のほうは実態に合ってないですよね?実際に納税額も千円少ないですし。

このような制度があるのには理由がありまして、消費税を本則課税で計算するのは事業者にとっては負担が大きいので、小規模の事業者は簡易に計算して納付すれば良いですよ、という、いわば国のやさしさによって存在する制度なんですねー。

なので前々年の売上が5,000万円以下の事業者しか適用できないのです。

問題となる2つのケース

そんな本則課税と簡易課税ですが、どのような場合に大きな問題になりやすいのでしょうか?

代表的なシチュエーションを2つご紹介します。

1.事業の性質上、簡易課税制度を適用したほうが得な場合

さきほどの家電量販店の事例では、本則課税を適用する場合は3千円納付、簡易課税を適用する場合は2千円納付、と、納付する消費税の金額に差額が出ました。

このように、簡易課税制度を選択すると、消費税の支払額が少なくなる場合があります。

※逆に事業者によっては簡易課税制度を選択すると消費税の支払額が多くなる場合もあります。

これは、簡易課税制度の性質上、「小売業だったらだいたいこのくらいの率かな」と、一律で掛け率が定まっているため、事業者のビジネスモデルによっては損得が出てしまうんですね。

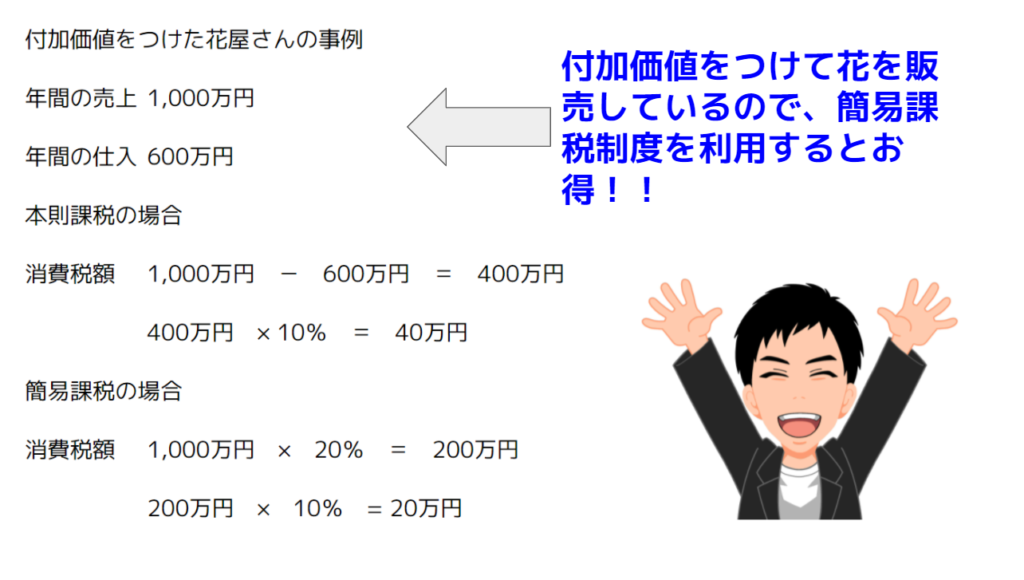

例えば、わたしがサポートしていたある花屋さんでは、花に一定の加工をして、お客さんに販売していました。

すこし手を加えることにより、付加価値が付き、通常の販売よりも高い値段で売っていたんですね。

つまり、他の店では600円で仕入れた花を800円で売っていたのに対し、そのお店では600円で仕入れた花を(付加価値をつけて)1,000円で売っていた、ということです。

このようなビジネスモデルの場合、消費税の簡易課税制度を選択すると、かなりお得になります。

2.大規模投資を行う場合

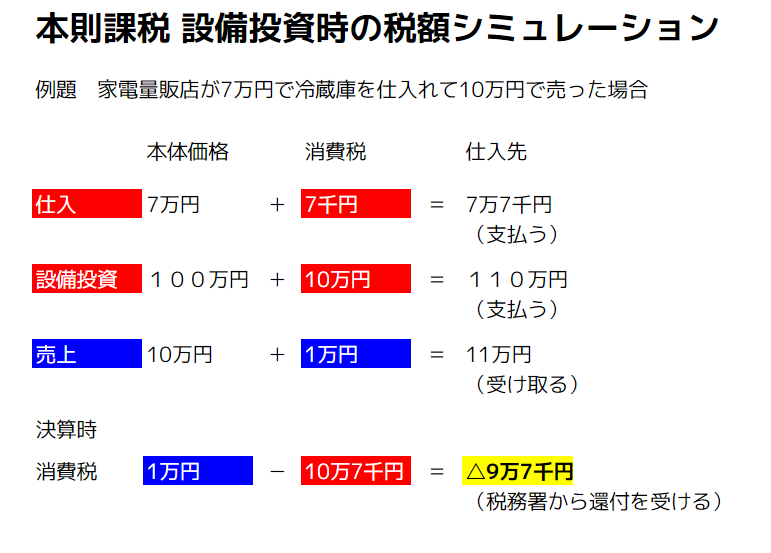

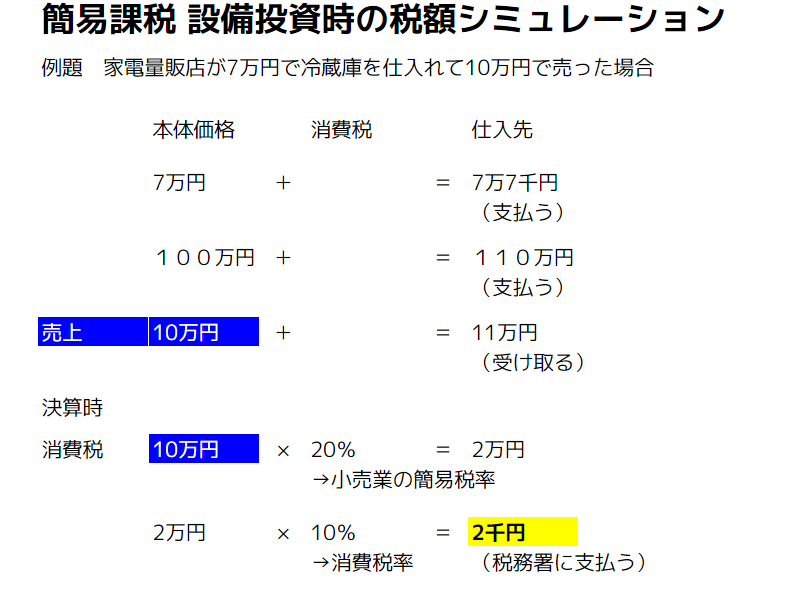

税額が大きく変わるケースの2つ目として、大規模な投資を行う場合があげられます。

さきほどご説明したとおり、簡易課税制度では、売上高に一定の税率をかけて消費税を計算しますので、実際に支払った消費税は、消費税の計算に全くかかわっていません。

なので、大規模な投資をした場合、簡易課税制度を選択していると損をする場合もあります。

上記図解の例では、本則課税を選択した場合は、9万7千円が税務署から還付されますが、

同じシチュエーションで、簡易課税を選択した場合は、仕入れや設備投資で支払った消費税というのは、消費税の計算上まったく関係しないので、2千円を税務署に支払うことになり、本則課税を選択したほうが有利ということになります。

このように、スモールビジネスをしている事業者だからこそ大きな影響のある「消費税簡易課税制度選択届出書」、他にも

a

- いったん簡易課税制度を選択すると、2年間継続した後でないと本則課税制度を選択できない

- 適用を受けようとする課税期間の初日の前日までに届出書を提出する必要がある (確定申告の提出期限まででない)

- 消費税簡易課税制度選択不適用届出書を提出しないと、ずっと簡易課税制度が適用される

- 1,000万円以上の資産を購入した場合は、3年間本則課税が適用される

など、いろいろと注意点が必要な制度です。

特に大きな資産を購入する際には、本則課税と簡易課税とで有利不利がありますので、慎重に判断する必要があります。

というわけで、今回は簡易課税制度についてご紹介しました。ではまた!

ピンバック: 設備投資をする際の消費税還付スキームの注意点3点