こんにちは! 岐阜県で税理士として活動している平阪です。

12月7日に高山北商工会主催のインボイス対策セミナーに登壇させていただきました!

消費税インボイス制度とそれに関連した電子帳簿保存法への対応方法をお話しさせていただきましたが、参加人数も当初の予定者数を超えるなど、みなさまの関心の高さが伝わってまいりました。

そこで、セミナーでお話しした消費税インボイス制度と電子帳簿保存法について、何回かに分けてブログにアップしていきたいと思います。

消費税インボイス制度にうまく対応するには、事前の準備が必須です。

どのような対応が必要か?を理解するためには、まずは消費税の基本的な計算方法と、インボイス制度がそこにどうからむかを理解することが不可欠です。

そこで、今回は、まず

①消費税を計算する上での基本的なしくみ

②インボイス制度がはじまると、結局なにがどうなる?

③意外と重要!インボイスと簡易課税制度の関係

を図解を使いながらわかりやすく説明していきます。

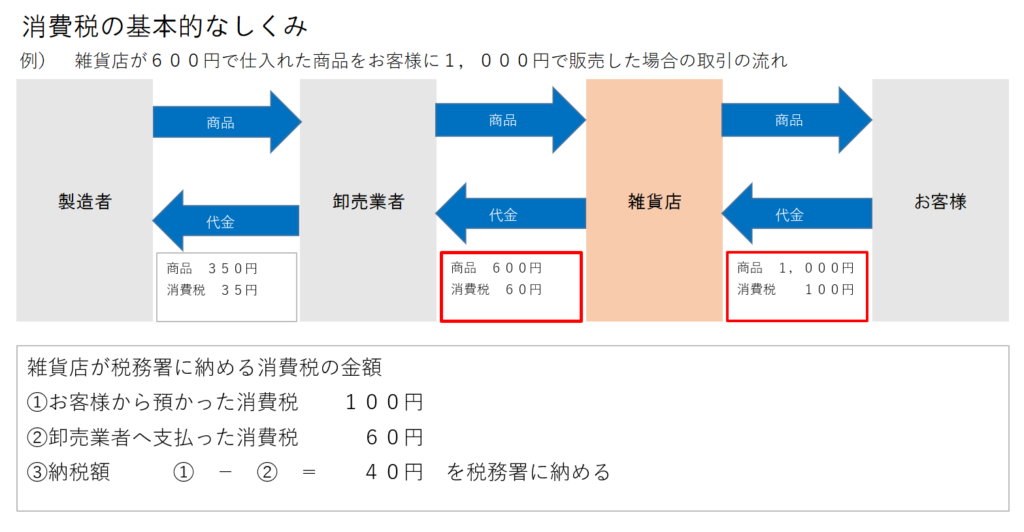

消費税を計算する上での基本的なしくみ

ここでは消費税の計算方法を理解するために、下図の事例を使って説明します。

雑貨店が商品をお客様に販売するにあたり、どのような流れでおかね、消費税、商品が動いていくかを表した図になります。

では、登場人物ごとのお金の流れを見ていきましょう。

製造者

①卸売業者に商品350円を売った際、消費税35円を預かる

②預かった消費税を税務署に納める

※つまり自分の消費税負担額は0円

卸売業者①製造者から商品350円を買った際、消費税35円を支払う

②雑貨店に商品600円を売った際、消費税60円を預かる

③②と①の差額25円を税務署に納める

※つまり自分の消費税負担額は0円

雑貨店①卸売業者から商品600円を買った際、消費税60円を支払う

②お客様に商品1,000円を売った際、消費税100円を預かる

③②と①の差額40円を税務署に納める

※つまり自分の消費税負担額は0円

お客様①雑貨店から商品を買った際、消費税100円を支払う

※つまり自分の消費税負担額は100円

上記取引について、消費税とは誰が負担して、どのように国に納付されるかをまとめると下記図のとおりです。

このとおり、消費税は、「預かった消費税」から「支払った消費税」をひいて税務署に納税する仕組みになっているので、消費税とは最終消費者である「お客様」が全て負担しており、雑貨店などは負担していないんですね、実は。

例えば今回の事例いうと、雑貨店が事業年度終了後に税務署に納税する消費税の金額は、

①お客様から預かった消費税100円

②卸売業者へ支払った消費税60円

③ ① - ② = 40円

となります。

雑貨店としては40円税務署に納めることになるため、雑貨店が負担しているような気持ちになるのですが、実際は預かった消費税から支払った消費税をひいて税務署に納めているため、負担は0円なんですね。

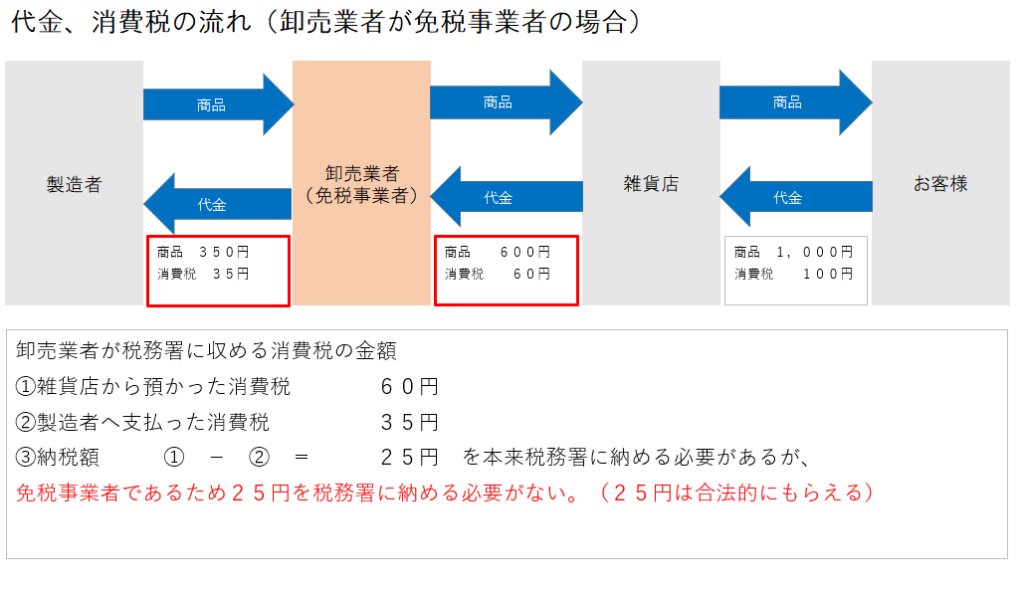

消費税の原則的な流れは上記の通りなんですが、実務の世界では必ずしもこの通り納税が行われているわけではありません。

本来であれば、各事業者が消費税を税務署に納める必要があるのですが、「前々事業年度の売上高が1,000万円以下の者」(免税事業者)については例え消費税を顧客から預かっていても、税務署に消費税を納めなくてもよいという特例があります。

仮に、上記取引で、卸売業者が免税事業者だった場合、本来であれば雑貨店から預かった消費税60円から、製造者に支払った消費税35円をひいた25円を税務署に納めなければなりません。

ところが、免税事業者であるため、消費税を税務署に納めなくてもよいことになります。

つまり、現状でいうと、免税事業者は預かった消費税と支払った消費税の差額が儲かっている、といえます。

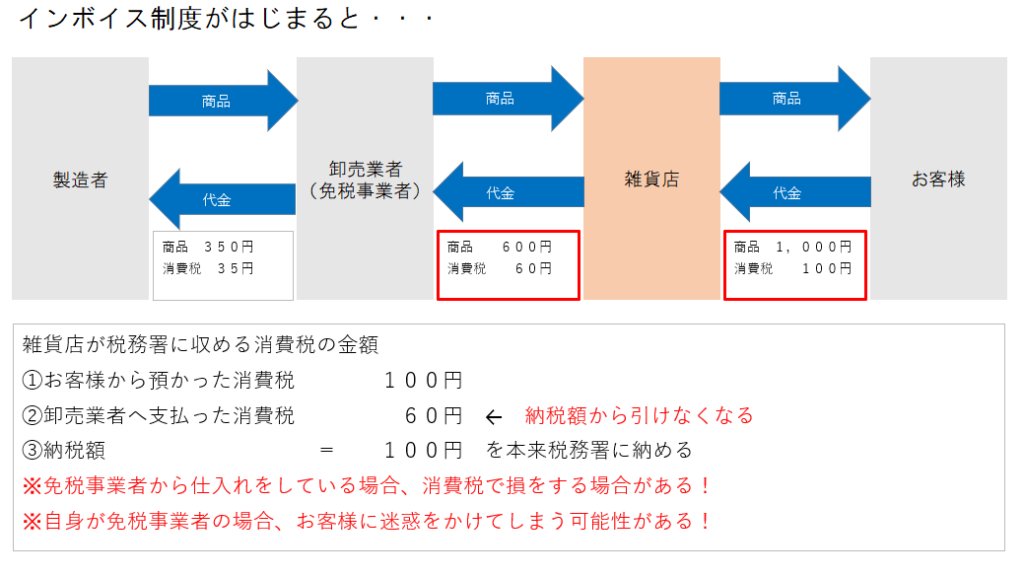

インボイス制度がはじまる結局なにがどうなる??

インボイス制度がはじまると、一番大きく影響を受けるのが免税事業者といわれています。

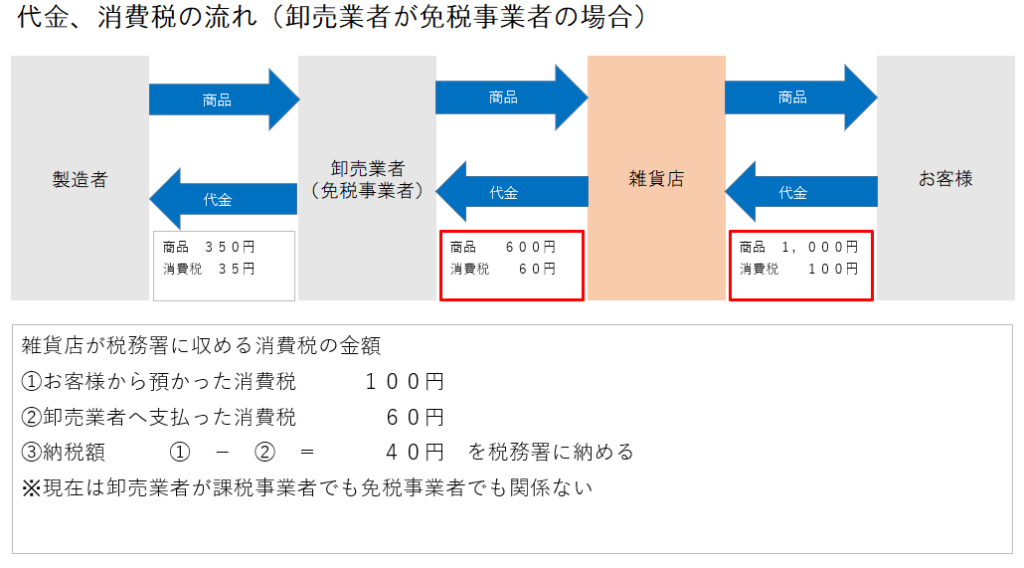

というのも、インボイス制度開始前(令和5年9月30日)までは、仕入先が免税事業者であっても、預かった消費税から、支払った消費税を引いて、消費税を計算することができます。

ところが、インボイス制度がはじまると、消費税の計算上、免税事業者に支払った消費税を引けなくなってしまうのです。

例えば今回の事例で、令和5年10月1日以降、雑貨店が免税事業者である卸売業者から商品を仕入れる場合、消費税の計算上、お客様から預かった消費税100円から、卸売業者へ支払った消費税60円を引くことができず、100円を税務署に納めなければならないのです。

雑貨店からすると、インボイス制度が始まる前は、卸売業者(免税事業者)へ支払った消費税60円を消費税の計算上引いて計算することができたのに、インボイス制度が始まると、卸売業者へ支払った消費税60円を消費税の計算上引けなくなり、消費税の納税が増えてしまうことになります。

上記事例でいうと、今までは40円の納税で良かったのに、インボイス制度が始まると100円税務署に納めなければならないわけです。えらいことです。

雑貨店としては「卸売業者(免税事業者)から仕入れるのやめようかな、納税額が増えるし」と考えるのが自然だと思います。

つまり、インボイス制度が始まると、免税事業者は取引から除外される恐れがあるということです。

インボイス制度が開始されるにあたり、最も懸念されていることといえます。

そこで、自身が免税事業者の場合は、インボイス発行事業者になるべきか否か、判断していく必要がありますし、自身が雑貨店の立場の場合は、免税事業者との取引を継続すべきか否か、判断していくことになります。

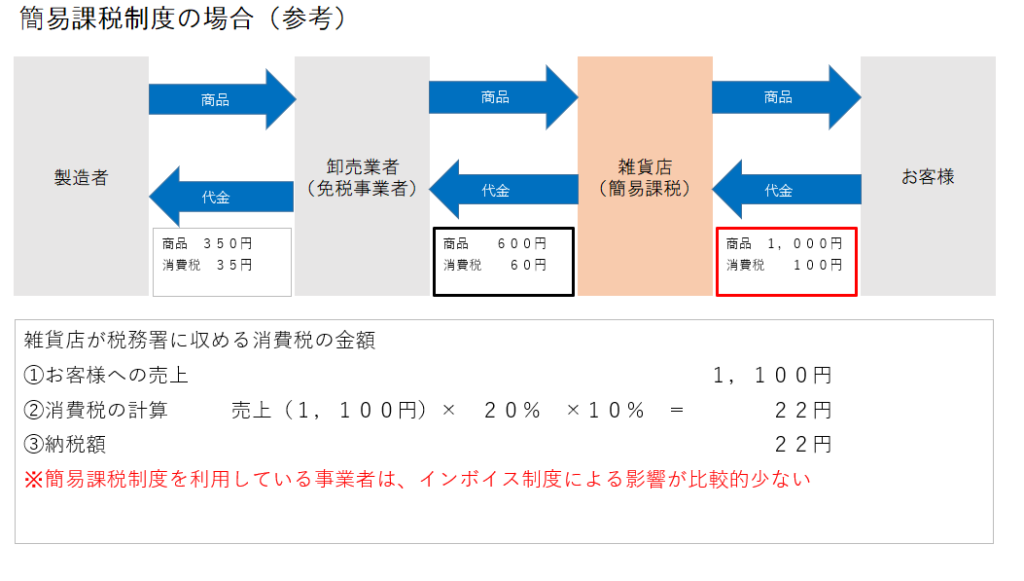

意外と重要!インボイスと簡易課税制度の関係

さて、いままで説明してきたのは、消費税の「原則的」計算方法についてです。

原則がある場合は特例もあるもの。消費税の計算方法にも特例があるんです。

それは、消費税の「簡易課税」制度と呼ばれるもので、売上金額に一定の割合をかけて納める消費税を計算する方法です。

インボイス制度が開始されるにあたり、この「簡易課税制度」を選択すべきかどうかが、今まで以上に重要になってきますので、解説したいと思います。

上記雑貨店の例でいいますと、原則課税制度で計算した場合に税務署に納める消費税は、

預かった消費税(100円)-支払った消費税(60円)=40円 ですが、

簡易課税制度を選択した場合は、

売上(1,100円)×20%(一定割合※)×10%(消費税率)=22円

といった形で、売上高から簡易的に税務署に納める消費税額を計算することができます。

卸売業 10%

小売業等 20%

製造業等 30%

飲食業等 40%

サービス業等 50%

不動産業 60%

つまり、原則課税制度を利用して消費税を計算している場合は、仕入先が免税事業者かどうかを意識する必要がありますが、

簡易課税制度を選択して消費税を計算している場合には、仕入先が免税事業者かどうかを意識する必要がないということになります。

計算方法自体も簡単ですし、一度やり方を覚えれば自分でも対応できると思います。

ただし、近々大規模投資を行う場合など、簡易課税制度を選択していると不利になる場合もありますので、安易な判断は禁物です。

簡易課税制度を利用するにあたっての注意点は下記記事にまとめてありますので、気になる方はチェックしてみてくださいね。

とりかえしのつかないミスにつながる可能性も?消費税簡易課税制度とは?

開業する人必見!設備投資をする際の消費税還付スキームの注意点3点

というわけで、今回はインボイス制度に対応するため、知っておいてほしい消費税のお話でした。ではまた!